ДТС — Декларация таможенной стоимости

Декларация таможенной стоимости — документ, содержащий сведения o таможенной стоимости товаров, ввозимых на территорию таможенного союза. По сути, является документальным подтверждением стоимости, заявленной в декларации на товары. Декларация может быть подана в таможенный орган только совместно с декларацией на товары, ибо не рассматривается как самостоятельный документ, имеющий юридическую силу. ДТС заполняется на все товары, ввозимые на территорию таможенного союза, кроме случаев ввоза транзитного груза (например, из Китая в Москву с оформлением на московской таможне).

Для подтверждения заявленных сведений по таможенной стоимости к ДТС прилагаются коммерческие документы: контракт с изменениями и дополнениями и инвойс.

Существует 6 основных методов определения таможенной стоимости:

- По цене сделки с ввозимыми товарами. Таможенная стоимость равна стоимости инвойса в рублях на день подачи плюс страховые и транспортные расходы, если они определена условиями поставки (например, ввоз шариковых ручек по цене, удовлетворяющей таможенный орган).

- По цене сделки с идентичными товарами. Используется в случае ввоза груза, одинакового по всем параметрам, разными товарными партиями (например, ввоз пo одному контракту 1 миллиарда черных шариковых ручек партиями пo 300 миллионов)

- По цене сделки с однородными товарами. Используется в случае ввоза груза, обладающего сходными характеристиками, но имеющего небольшие различия (например, ввоз по одному контракту разными тoваpными партиями ручек с колпачками и без них).

- Метод вычитания стоимости. Цена продажи идентичных или однородных товаров уменьшается на комиссионные вознаграждения, надбавки на прибыль и общие расходы по продаже, транспортные и страховые расходы, а также суммы ввозных таможенных платежей.

- Метод сложения стоимости. Таможенная стоимость представляет собой сумму из средних производственных издержек, общих затрат, связанных с продажей товаров, и прибыли, обычно получаемой от поставки товаров.

Фактически 4 и 5 метод не используется в ежедневной практике таможенного оформления. - Резервный. Метод определения таможенной стоимости таможенным органом на основе информации o ценах, имеющийся в его распоряжении.

После принятия таможенным органом решения по таможенной стоимости один экземпляр ДТС остается в таможенном органе, другой экземпляр передается декларанту.

ДТС — это… Что такое ДТС?

ДТСДирекция транспортного строительства

ГУ

Санкт-Петербург, транспорт

Источник: http://www.spbdorogi.ru/dts.asp

ДТСтранспорт

Словарь: С. Фадеев. Словарь сокращений современного русского языка. — С.-Пб.: Политехника, 1997. — 527 с.

ДТСдвухкорпусный траулер-сейнер

- ДТиС

- ДТС

Департамент транспорта и связи

Москва, связь, транспорт

- ДТиС

например: ДТиС г. Москвы

Источник: http://www.mapto.ru/type1/?ElementID=827

ДТСдетская техническая станция

техн.

Словарь: С. Фадеев. Словарь сокращений современного русского языка. — С.-Пб.: Политехника, 1997. — 527 с.

ДТСдатчик тензорезисторный силоизмерителъный

ДТСдорожно-транспортная служба

транспорт

ДТСдекларация таможенной стоимости

ДТСдревнетюркский словарь

- ДТБС

- ДТС

дисплазия тазобедренного сустава

мед.

- ДТБС

Источник: http://www.koshkisos.ru/storys/vets/17/

ДТСдорожно-тропиночная сеть

ДТСдорожно-транспортное сооружение

например: отдел ДТС (в мн. ч.)

транспорт

ДТСдорожно-транспортная сеть

транспорт

ДТСдействительный тайный советник

Источник: http://russmin.narod.ru/dictionary.html

ДТСДальТоргСервис

http://www.dtservice.ru/

организация

Источник: http://www.dtservice.ru/news/news7.php

ДТСдневная торговая сессия

Источник: http://www.regnum.ru/news/834029.html

ДТС доступ третьих сторон

доступ третьей стороны

Источник: http://sergkhan.narod.ru/market.htm

Пример использования

ДТС к газотранспортной системе

доверенная третья сторона

Источник: http://www.rosbalt.ru/2007/03/08/288659.html

ДТСдвигатель точной стабилизации

Источник: http://www.novosti-kosmonavtiki.ru/content/numbers/262/01.shtml

ДТСдефицит текущего счёта

Источник: http://www.regnum.ru/news/385212.html

Словарь сокращений и аббревиатур. Академик. 2015.

Декларирование таможенной стоимости

Актуально на: 31 мая 2018 г.

О видах таможенной декларации мы рассказывали в нашей консультации и отмечали, что выделяют декларацию на товары, транзитную декларацию, пассажирскую таможенную декларацию и декларацию на транспортное средство. В случаях, определяемых Евразийской экономической комиссией, заполняется также декларация таможенной стоимости. В этой декларации заявляются сведения о таможенной стоимости товаров, в т.ч. о методе определения таможенной стоимости товаров, об условиях и обстоятельствах сделки с товарами, имеющих отношение к определению таможенной стоимости товаров. Декларация таможенной стоимости (ДТС) является неотъемлемой частью декларации на товары (п. 2 ст. 105 ТК ЕАЭС).

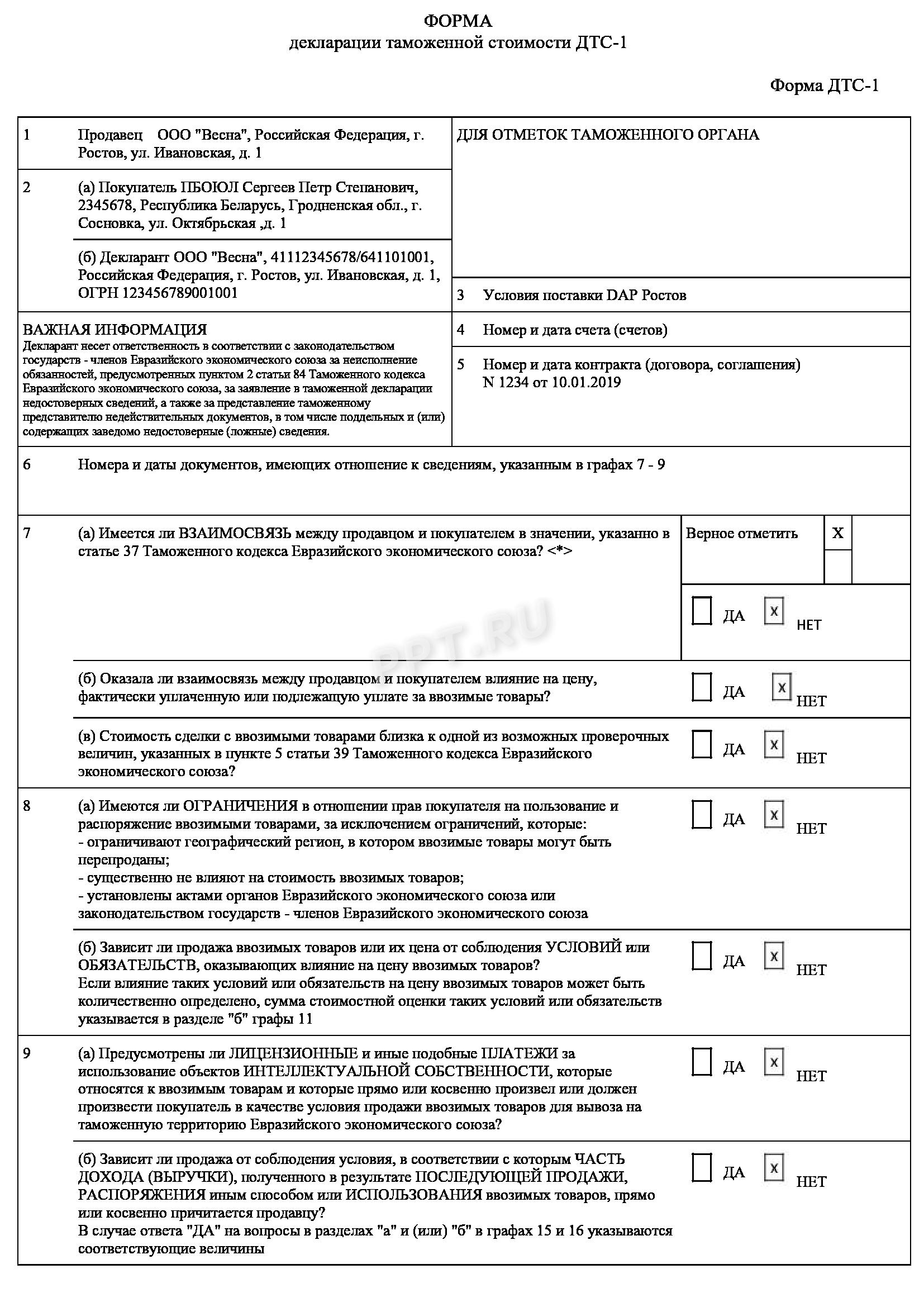

Формы деклараций таможенной стоимости: ДТС-1 и ДТС-2

Формы деклараций таможенной стоимости ДТС-1 и ДТС-2 утверждены Решением Комиссии Таможенного союза от 20.09.2010 № 376. Этим же решением утвержден Порядок декларирования таможенной стоимости товаров.

Декларации таможенной стоимости ДТС-1 и ДТС-2 заполняются на все товары, ввозимые на таможенную территорию ЕАЭС и декларируемые с использованием декларации на товары, за исключением, в частности, следующих случаев:

- если товары помещаются под таможенные процедуры, не предусматривающие уплату таможенных пошлин, налогов;

- если исходя из заявляемой величины таможенной стоимости не возникает обязанность по уплате таможенных пошлин, налогов;

- если общая таможенная стоимость ввозимой партии товаров не превышает суммы, которая может быть установлена в государстве – члене ЕАЭС и не должна превышать сумму, эквивалентную 10 000 долларов США, за исключением многоразовых (два и более раза) поставок в рамках одного договора, а также повторяющихся (два и более раза) поставок одних и тех же товаров одним отправителем в адрес одного и того же получателя по различным договорам.

ДТС-1 и ДТС-2 составляется в 2 экземплярах (один экземпляр — для таможенного органа, другой — для лица, заполнившего ДТС) и представляются одновременно с подачей декларации на товары.

Подробные правила, устанавливающие порядок заполнения декларации таможенной стоимости, утверждены Решением Комиссии Таможенного союза от 20.09.2010 № 376.

Структура и формат декларации таможенной стоимости в виде электронного документа и электронного вида декларации таможенной стоимости в виде документа на бумажном носителе утверждены Решением Коллегии Евразийской экономической комиссии от 16.01.2018 № 4.

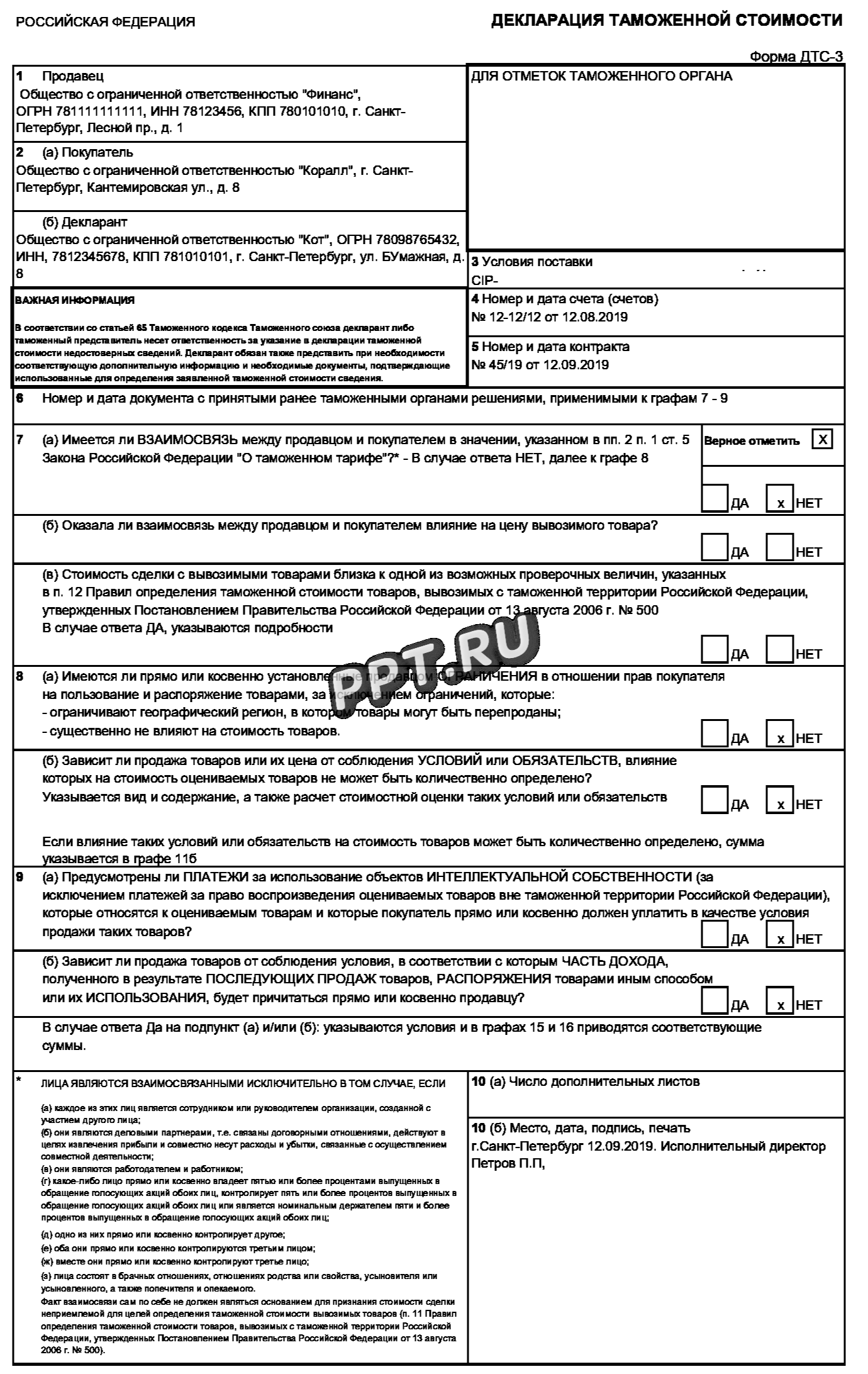

Декларации таможенной стоимости ДТС-3 и ДТС-4

Если ДТС-1 и ДТС-2 заполняются на ввозимые на территорию ЕАЭС товары, то декларации таможенной стоимости ДТС-3 и ДТС-4 – на товары, вывозимые из РФ.

Формы деклараций таможенной стоимости ДТС-3 и ДТС-4 утверждены Приказом ФТС от 27.01.2011 № 152.

В общем случае ДТС-3 и ДТС-4 являются неотъемлемой частью декларации на товары. Однако в отношении вывозимых товаров, для которых не установлены вывозные таможенные пошлины и налоги, исчисляемые исходя из их таможенной стоимости, декларации таможенной стоимости ДТС-3 и ДТС-4 не заполняются.

ДТС-3 и ДТС-4 заполняется в 2 экземплярах, один из которых после принятия таможенным органом решения о таможенной стоимости вручается декларанту (таможенному представителю), а второй хранится в таможенном органе. При заполнении ДТС формируется ее электронная копия, которая представляется в таможенный орган.

Правила заполнения ДТС-3 и ДТС-4 приведены в Приложении № 2 к Приказу ФТС от 27.01.2011 № 152.

Также читайте:

Декларация таможенной стоимости формы (ДТС-1) – образец 2020

Декларация таможенной стоимости — это документальное отражение стоимостных характеристик товара, переправляемого через государственные границы. По сути, это расчетный формуляр, раскрывающий сумму затрат на покупку и транспортировку ТМЦ через таможенные границы.

Что такое ДТС

Это специализированный вид отчетной документации, который оформляется в качестве сопровождения грузов, переправляемых через государственные границы. По факту, ДТС определяет стоимостное значение перевозимой продукции. То есть сколько стоит сам товар и какие затраты пришлось оплатить перевозчику, чтобы доставить груз до таможенного пункта.

Сведения ДТС используются для расчета таможенных сборов и пошлин и не только. Например, чтобы разместить ценности на временное хранение, придется подтвердить их стоимость документально. Следовательно, достаточно предоставить ДТС в подтверждение.

Показатели таможенной стоимости подтверждаются документально. Иначе сведения не имеют никакой юридической силы. ДТС всегда подается вместе с грузовой декларацией и является ее неотъемлемой частью. Если компания не предоставит полный пакет документов, то орган таможни откажет в приемке товара.

Формы ДТС-1 и ДТС-2

При ввозе товаров, продукции и прочих товарно-материальных ценностей на территорию ЕАЭС оформляются ключевые формы: декларация таможенной стоимости (формы ДТС-1 и ДТС-2). Бланки и правила их составления закреплены в Решении Коллегии Евразийской экономической комиссии от 16.10.2018 № 160.

Формуляры заполняют практически на все виды товаров, ввозимых в ЕАЭС. Но есть исключения. При декларировании таможенной стоимости ДТС не заполняется для следующих категорий товаров:

Формуляры заполняют практически на все виды товаров, ввозимых в ЕАЭС. Но есть исключения. При декларировании таможенной стоимости ДТС не заполняется для следующих категорий товаров:

- если ТМЦ помещаются под процедуры таможни, которые не предусматривают начисление и уплату пошлин, налогов и сборов;

- если заявленные величины стоимостных показателей не предусматривают обязанность по исчислению и уплате таможенных поборов, налогов и пошлин;

- если стоимость ввозимой партии не превышает допустимой суммы, установленной государством — членом ЕАЭС (максимум 10 000 долларов США), за исключением многоразовых поставок по одному контракту и повторяющихся поставок между постоянными поставщиками и покупателями в рамках разных контрактов.

Декларации заполняются в двух экземплярах. Первый экземпляр отчетной документации подается в орган таможни вместе с грузовой декларацией. Второй экземпляр, уже с отметкой таможни о получении, остается у заявителя.

Декларационные формы ДТС-3 и ДТС-4

Специальные формуляры ДТС-3 и ДТС-4 оформляются на товары, вывозимые с территории РФ. Бланки и порядок заполнения утверждены Приказом ФТС РФ от 27.01.2011 № 152.

Формы являются неотъемлемой частью таможенной декларации на вывозные товары из РФ. Но если вывозимая продукция не подлежит обложению таможенными сборами, налогами и пошлинами, то составлять ДТС-3 и ДТС-4 не обязательно.

Декларационная отчетность формируется в двух экземплярах и подается вместе с основной декларацией в орган таможни. Один экземпляр остается у принимающих контролеров. А второй бланк с отметкой возвращается заполнителю.

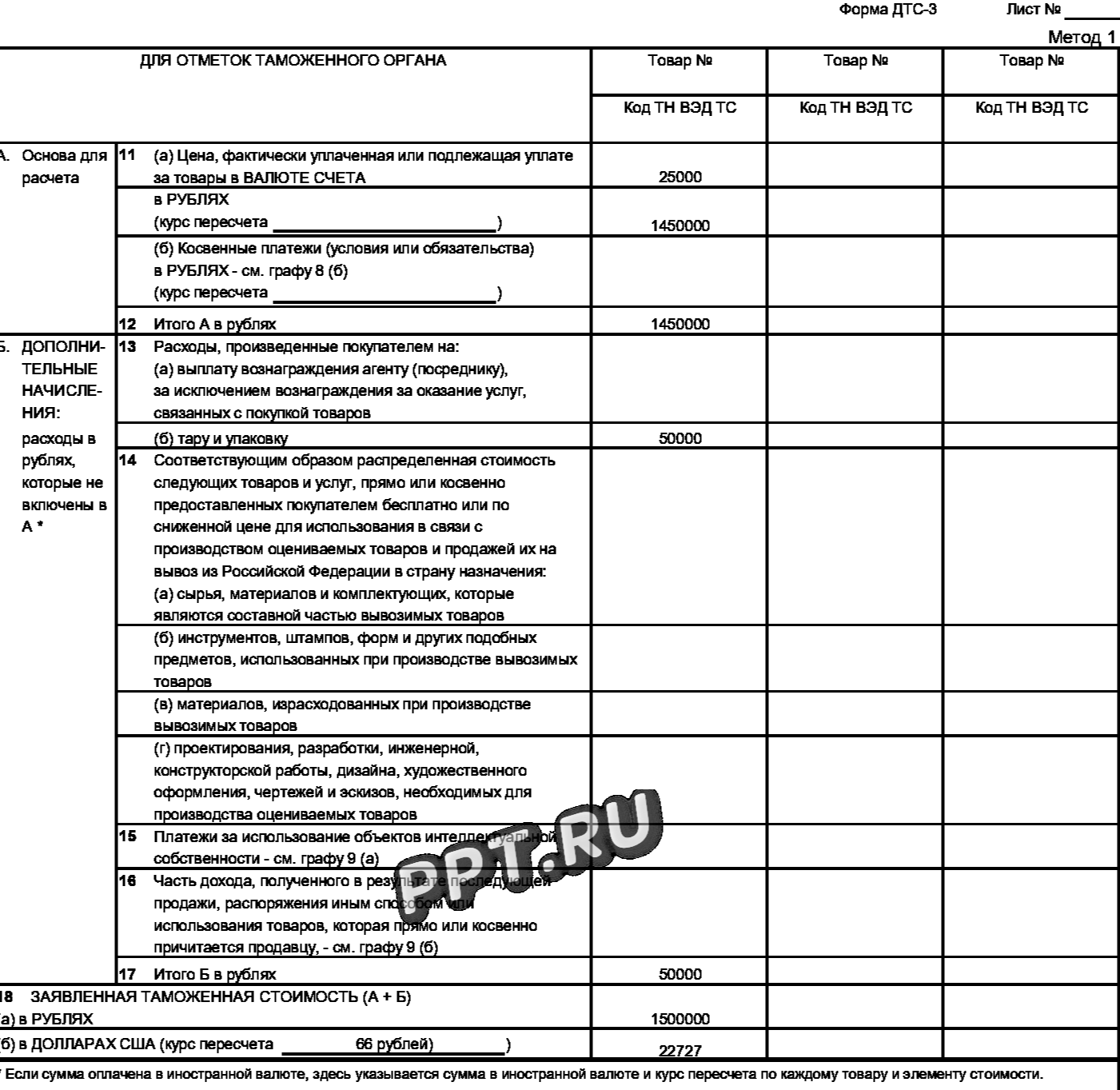

Расчет таможенной стоимости

Исчисление стоимостных показателей может производиться несколькими методами. Каждый из них предусмотрен для конкретных ситуаций.

Наименование метода | Способ расчета | Особенности применения |

Цена сделки перевозимой продукции | Это фактические затраты компании на приобретение продукции и ее транспортировку. Также включают и дополнительные затраты. Например, интеллектуальный труд или траты на хранение. | Способ используют только при наличии документального подтверждения всех включенных затрат. Например, если какие-то расходы невозможно подтвердить счетами или актами, то такой способ применять не рекомендуется. |

Цена сделки аналога | Если фактически траты по перевозимым ТМЦ определить невозможно, то применяется этот метод. Его суть заключается в том, что для расчета берутся показатели аналогичной поставки. | Важное условие — срок ввоза продукции не может превышать 90 дней. К расчету принимается наименьший экономический показатель. |

Цена сделки однородных товаров | Допускается исчислить стоимость по показателям сделок с однородными товарами. Это те ТМЦ, которые имеют схожие характеристики и параметры с перевозимой продукцией. | В подсчете следует учитывать только наименьшие экономические показатели по рынку. |

Вычитание | Суть метода заключается в том, что из рыночной стоимости вычитают дополнительные затраты. Например, для расчета определяется рыночная стоимость аналогичного или однородного товара, а затем из суммы вычитаются расходы на транспортировку, пошлины, комиссии и прибыльные надбавки. | Рыночная стоимость уменьшается на добавочные издержки. |

Сложение | Расчетное значение определяется как сумма следующих показателей:

| В расчет включают усредненные показатели. |

Резервный метод | Исчисляется на основании данных других экспортеров. Расчет производится на основании сведений, предоставляемых госорганами. | Считается наименее точным, поэтому используется крайне редко. |

Обратите внимание, что методы расчета различаются не только формулами и выкладками, но и сопровождаемой документацией. Например, только для метода расчета по цене сделки с перевозимой продукции оформляется ДТС-1. Во всех остальных случаях заполняют ДТС-2.

Показатели, используемые для расчета

Это значения, которые напрямую влияют на конечный результат:

- рыночная стоимость ТМЦ;

- издержки на транспортировку;

- страховые услуги;

- оформление документов;

- дополнительные траты.

Все виды расходов требуют документального подтверждения и(или) экономического обоснования. В противном случае их нельзя учесть в декларирование таможенной стоимости ввозимых товаров.

В каких случаях ДТС подавать не нужно

Оформлять дополнительную документацию не требуется в таких случаях:

- перевозимые товары освобождены от обложения таможенными поборами;

- на ТМЦ составляется временная декларация, например, когда перевозчик не может дать точную информацию о перевозимом грузе.

В этих случаях ДТС не требуется. Достаточно направить в орган таможни основную грузовую декларацию.

Заполнение декларации

Все формы ДТС представляют собой две страницы, каждая из которых раскрывает информацию о перевозке. Первая страница документа — это сведения о транспортируемом товаре. Здесь указывается наименование, количество, таможенная стоимость, характеристики и прочие показатели груза. Любая неточность или ошибка может привести к проблемам и спорам с контролерами таможни.

Второй лист ДТС — это детальный расчет стоимости и информация о методе ее расчета.

Будьте готовы, что таможенники вправе запросить подтверждающую документацию. Бумаги необходимы для подтверждения расчетов и сведений о перевозке. Основные требования, предъявляемые к заполнению декларации таможенной стоимости, — это документальное подтверждение. Если обоснования не будут поданы таможенникам на рассмотрение, то контролеры вправе отказать в провозке груза через границу.

Какие документы потребуются:

- договоры поставок;

- счета-фактуры;

- инвойсы;

- платежные поручения, квитанции и чеки;

- лицензии и свидетельства;

- технические паспорта на товар;

- спецификации и прочее.

Корректировка таможенной стоимости

Ошибки и недочеты при оформлении декларационной документации не редкость. Если таможенники отказали в приеме груза, указав на неточность в оформлении, следует исправить ошибки. В таком случае декларирование и корректировка таможенной стоимости производятся по стандарту. В документацию вносятся исправления, которые отражают реальные значения и характеристики перевозки.

Причем корректировку вправе провести не только декларант, но и его официальный представитель. Также инспекторы таможни могут самостоятельно скорректировать документы. Тогда декларанту не требуется оформлять дополнительные бумаги.

Скачать бланк ДТС-1

Скачать бланк ДТС-2

Скачать образец заполнения ДТС-1

Скачать бланк ДТС-3

Скачать образец заполнения ДТС-3

Скачать бланк ДТС-4

Скачать образец заполнения ДТС-4

Изменения в порядок заполнения ДТС-1 и ДТС-2 с 1 июля — Новости таможенного законодательства от 01.07.2019

Решением Коллегии ЕЭК от 16.10.2018 № 160 внесены изменения в порядок заполнения декларации таможенной стоимости.

Изменения в порядке заполнения ДТС-1

ГРАФА 1

Графа заполняется в соответствии с порядком заполнения графы 2 «Отправитель/Экспортер» ДТ.

ГРАФА 2

Раздел «а» заполняется в соответствии с порядком заполнения графы 8 «Получатель» ДТ.

В разделе «б» указываются сведения о лице, которое является декларантом товаров.

Раздел «б» заполняется в соответствии с порядком заполнения графы 14 «Декларант» ДТ.

ГРАФА 6

В графе указываются номера и даты в формате дд.мм.гггг документов, имеющих отношение к сведениям, указанным в графах 7 — 9.

Появились дополнительные графы для обеих форм ДТС

ГРАФА 15

В графе в валюте государства-члена, таможенному органу которого подается декларация на товары, указывается величина лицензионных и иных подобных платежей, относящихся к ввозимому товару, либо суммарная величина лицензионных и иных подобных платежей.

Графа не заполняется в отношении ввозимого товара в случае, если суммарная величина лицензионных и иных подобных платежей добавлена к цене, фактически уплаченной или подлежащей уплате за иной товар, в отношении которого применяется наибольшая адвалорная ставка ввозной таможенной пошлины или наибольший уровень налогообложения.

Уточнения по графе 15 записываются в графу «Дополнительные данные».

ГРАФЫ 17, 18, 19

Исключена информация о том, как распределяются расходы.

Убран раздел, где указывалось, что при отсутствии дополнительных расходов не печатаются добавочные листы и должна печататься фраза «ТАМОЖЕННАЯ СТОИМОСТЬ ТОВАРОВ РАВНА ЦЕНЕ, ФАКТИЧЕСКИ УПЛАЧЕННОЙ ИЛИ ПОДЛЕЖАЩЕЙ УПЛАТЕ».

Уточнения по графе 15 записываются в графу «Дополнительные данные».

В графе «Дополнительные данные» указывается номер товара. Данные указываются через «/».

В графе «*» данные указываются через «/».

В разделе «Подпись, печать» добавлена «Дата».

Изменения в порядке заполнения ДТС-2

ГРАФА 7

Для метода 1 — производится запись «Метод 1 неприменим в связи с…» и указываются причины невозможности применения метода 1 со ссылками на положения Кодекса и актов органов Союза.

Для методов 2 — 5 — производится запись «Метод __ неприменим в связи с…» и указываются причины невозможности применения каждого метода определения таможенной стоимости товаров, предшествующего методу определения таможенной стоимости товаров, указанному в графе 6, с указанием на отсутствие конкретных документов и сведений.

Для метода 6 — производится запись «Метод 6 с гибким применением метода __ неприменим в связи с…» и указываются причины невозможности применения каждого метода определения таможенной стоимости товаров с учетом последовательности их применения в рамках метода 6 с указанием на отсутствие конкретных документов и сведений.

ГРАФА 8

При определении таможенной стоимости ввозимых товаров по методу 2, методу 3 и методу 6 на их основе в ДТС-2 указываются:

- порядковый номер товара в ДТС-2, к которому относятся сведения;

- регистрационный номер декларации на товары, в соответствии с которой идентичный или однородный товар был помещен под таможенную процедуру, и порядковый номер такого товара из графы 32 такой декларации на товары.

При определении таможенной стоимости ввозимых товаров по методу 4 и методу 6 на основе метода 4 в ДТС-2 указываются:

- порядковый номер товара в ДТС-2, к которому относятся сведения;

- номера и даты в формате дд.мм.гггг документов, содержащих сведения о цене ранее ввезенного идентичного, однородного или ввозимого товара, по которой наибольшее совокупное количество таких товаров продается на таможенной территории Союза.

При определении таможенной стоимости ввозимых товаров по методу 5, методу 6 на основе метода 5 и методу 6 на основе метода 1 в ДТС-2 указываются:

- порядковый номер товара в ДТС-2, к которому относятся сведения;

- номера и даты в формате дд.мм.гггг документов, сведения из которых использованы при определении таможенной стоимости ввозимых товаров.

Декларация таможенной стоимости (ДТС) — это… Что такое Декларация таможенной стоимости (ДТС)?

- Декларация таможенной стоимости (ДТС)

«…»декларация таможенной стоимости» — таможенный документ, в котором указывается таможенная стоимость товаров и сведения, необходимые для ее определения…»

Источник:

«Соглашение о порядке декларирования таможенной стоимости товаров, перемещаемых через таможенную границу Таможенного союза» (Заключено в г. Москве 12.12.2008)

«…2. Декларация таможенной стоимости (далее — ДТС) является таможенным документом, который представляет собой письменное заявление декларанта или таможенного брокера (представителя), действующего по поручению декларанта, содержащее сведения об обстоятельствах и условиях внешнеэкономической сделки, имеющих значение для определения таможенной стоимости, условиях применения метода определения таможенной стоимости, расчете таможенной стоимости товаров и источниках данных, на основе которых производится такой расчет.

ДТС является неотъемлемой частью грузовой таможенной декларации…»

Источник:

Приказ ФТС РФ от 16.04.2008 N 435 (ред. от 28.12.2009) «Об утверждении форм декларации таможенной стоимости (ДТС-3 и ДТС-4) на товары, вывозимые с таможенной территории Российской Федерации, и Инструкции о порядке заполнения декларации таможенной стоимости» (Зарегистрировано в Минюсте РФ 19.05.2008 N 11712)

Официальная терминология. Академик.ру. 2012.

- Декларация промышленной безопасности опасного производственного объекта

- Декларирование соответствия

Смотреть что такое «Декларация таможенной стоимости (ДТС)» в других словарях:

ДЕКЛАРАЦИЯ ТАМОЖЕННОЙ СТОИМОСТИ — таможенный документ, применяемый в соответствии с постановлением Совета Министров Республики Беларусь от 30.06.2007 N 863 для заявления декларантом сведений о таможенной стоимости товаров. Декларация таможенной стоимости согласно Инструкции о… … Таможенное дело. Толковый словарь

ДЕКЛАРАЦИЯ ТАМОЖЕННОЙ СТОИМОСТИ — (ДТС) документ, которым заявляется таможенная стоимость товара. ДТС является приложением к соответствующей ГТД (грузовой таможенной декларации) и без нее недействительна. Не заполняется в случаях, когда таможенная стоимость товаров не превышает… … Энциклопедия юриста

ДТС — Дирекция транспортного строительства ГУ Санкт Петербург, транспорт Источник: http://www.spbdorogi.ru/dts.asp ДТС дорожно транспортная ситуация транспорт Словарь: С. Фадеев. Словарь сокращений современного русского языка. С. Пб.: Политехника, 1997 … Словарь сокращений и аббревиатур

ДТС — датчик тензорезисторный силоизмерительный двухкорпусный траулер сейнер декларации таможенной стоимости декларация таможенной стоимости Департамент транспорта и связи (Москва) детская техническая станция дорожно транспортная ситуация дорожно… … Словарь сокращений русского языка

ГРУЗОВАЯ ТАМОЖЕННАЯ ДЕКЛАРАЦИЯ — (ГТД) основной документ. используемый для декларирования товаров и транспортных средств, перемещаемых через таможенную границу РФ в соответствии с внешнеторговыми сделками, заключенными юридическими и физическими лицами, занимающимися… … Энциклопедия юриста

Электронное таможенное декларирование — Электронное (таможенное) декларирование – передача, прием и обработка таможенных деклараций на товары, созданных в электронной форме. Предполагает эффективное взаимодействия таможенных органов и участников внешнеэкономической деятельности (ВЭД)… … Википедия

DTS — это… Что такое DTS?

У этого термина существуют и другие значения, см. DTS (значения). Фильмокопия с тремя совмещёнными оптическими фонограммами разных систем. Слева направо расположены: SDDS, Dolby Digital (на межперфорационных перемычках), традиционная аналоговая фонограмма и код синхронизации фонограммы DTS в виде пунктира

Фильмокопия с тремя совмещёнными оптическими фонограммами разных систем. Слева направо расположены: SDDS, Dolby Digital (на межперфорационных перемычках), традиционная аналоговая фонограмма и код синхронизации фонограммы DTS в виде пунктираDTS, Digital Theatre System (Цифровая театральная система) — семейство систем цифровой многоканальной звукозаписи, созданное компанией «Диджитал Тиэтер Систем» (англ. Digital Theater System) для демонстрации цифровых фонограмм в кинотеатрах синхронно с прокатными фильмокопиями[1]. DTS конкурирует с аналогичным Dolby Digital, печатаемым непосредственно на межперфорационных перемычках фильмокопий. Кроме сопровождения плёночных фильмокопий, обе системы (DTS и Dolby Digital) используются на оптических видеодисках для домашнего просмотра. DTS использует меньший уровень сжатия, чем Dolby, но абсолютного превосходства нет ни у одной из систем. Споры о преимуществах DTS или Dolby Digital не прекращаются по сей день[1]. Формат DTS Stereo практически идентичен Dolby Surround. DTS поддерживает как 5.1-канальный, так и 7.1-канальный варианты звука.

DTS в домашних театрах допускает полный битрейт (1509,75 кбит/с).

История

Одним из первоначальных инвесторов компании был режиссёр Стивен Спилберг, считавший, что вплоть до основания компании форматы звука были несовременными и, в результате, неоптимальными для использования в проектах, где качество звука имеет первостепенное значение[1]. Работа над форматом началась в 1991 году, на 4 года позже начала работ над своим новым кодеком Dolby Digital компании Dolby Labs. Основная и наиболее распространённая версия формата — 5.1-канальная — похожа на Dolby Digital, кодирует звук в 5 первичных каналов (полный диапазон) плюс специальный LFE канал (низкочастотные эффекты) для сабвуфера.

Кодер и декодер поддерживают многочисленные комбинации каналов: стерео, четыре канала, четыре канала и LFE — такие саундтреки выпускаются на коммерческой основе на DVD, CD и Laserdisc. При использовании DTS в кинотеатрах звук, записанный на CD-диске, синхронизируется с изображением при помощи временны́х меток, отпечатанных на фильмокопии в пространстве между аналоговой оптической фонограммой и изображением[2]. Кодирование в разновидностях DTS, предназначенных для кинотеатров и для бытовых устройств, сильно отличается и по алгоритмам, и по степени сжатия[1].

Есть и другие варианты DTS, поддерживающие до 7 первичных каналов плюс LFE канал (DTS-ES). Главными конкурентами DTS в многоканальном аудио остаются Dolby Digital и SDDS, хотя на DVD и в домашних кинотеатрах используются только DTS и Dolby Digital. Формат дебютировал в 1993 году в фильме Стивена Спилберга Парк Юрского периода[1], чуть раньше официального театрального дебюта Dolby Digital в фильме Бэтмен возвращается год спустя. Кроме того, «Парк юрского периода» стал первым релизом для домашнего просмотра, содержащим DTS, выпущенным в 1997 году на Laserdisc, два года спустя после первого релиза Dolby Digital (Прямая и явная угроза на Laserdisc), дебютировавшего в январе 1995 года.

Разновидности DTS

| Сводная таблица форматов DTS, используемых в Blu-ray и HD DVD | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Blu-ray Disc | HD DVD | |||||||||

| Формат | Тип компрессии | Разрешение / частота дискретизации | Статус | Каналы (макс.) | Выходы | Скорость потока (bitrate), макс. | Статус | Каналы (макс.) | Выходы | Скорость потока (bitrate), макс. |

| DTS-HD Master Audio | Без потерь | 24 бит/96 кГц | Доп. | 7,1 | 7,1 | 24,5 Мбит/с | Доп. | 7,1 | 7,1 | 18 Мбит/с |

| DTS-HD High Resolution Audio | С потерями | 24 бит/96 кГц | Доп. | 7,1 | 7,1 | 6,0 Мбит/с | Доп. | 7,1 | 7,1 | 3,0 Мбит/с |

| DTS Digital Surround | С потерями | 16 бит/48 кГц | Доп. | 5,1 | 5,1 | 1,5 Мбит/с | Доп. | 5,1 | 5,1 | 1,5 Мбит/с |

| DTS Digital Surround ES | С потерями | 16 бит/48 кГц | Доп. | 6,1 | 6,1 | 1,5 Мбит/с | Доп. | 6,1 | 6,1 | 1,5 Мбит/с |

| DTS Digital Surround 96/24 | С потерями | 24 бит/96 кГц | Доп. | 5,1 | 5,1 | 1,5 Мбит/с | Доп. | 5,1 | 5,1 | 1,5 Мбит/с |

| DTS Digital Surround | С потерями | 16 бит/48 кГц | Обязат. | 5,1 | 2,0 | 1,5 Мбит/с | Обязат. | 5,1 | 2,0 | 1,5 Мбит/с |

| DTS Express | С потерями | 16 бит/48 кГц | Обязат. | 5,1 | 5,1 | 256 кбит/с | Обязат. | 2,0 | 2,0 | 256 кбит/с |

В дополнение к стандартному 5.1-канальному кодеку DTS Surround, компания имеет ряд других технологий, способных конкурировать с аналогичными системами от Dolby Labs. Основными новыми технологиями являются следующие.

DTS-ES

DTS ES — формат с центральным дополнительным тыловым каналом, который благодаря потенциальным возможностям DTS может быть как матричным — DTS ES Matrix 6.1 (центральный тыловой канал кодируется матричным методом в два тыловых канала и восстанавливается при воспроизведении), так и независимым информационно несущим каналом — DTS ES Discrete 6.1 (использует свой большой диапазон частот для создания полностью независимого центрального тылового канала).

DTS Neo:6

DTS Neo:6, как и Dolby’s Pro Logic II system, может принимать стереосодержимое и преобразовывать его в 5.1- или 6.1-канальный звук.

DTS 96/24

DTS 96/24 позволяет доставлять 5.1 каналов глубиной 24 бит, частотой дискретизации 96 кГц и и высококачественное видео в формате DVD Video. До изобретения DTS 96/24 было возможно доставлять только 2 канала 24 бит, 96 кГц на DVD Video. DTS 96/24 также может быть размещён в видеозоне на DVD Audio дисках, делая эти диски проигрываемыми на всех DTS-совместимых DVD плеерах.

DTS-HD High Resolution Audio

DTS-HD High Resolution Audio вместе с DTS-HD Master Audio являются HD-расширением оригинального DTS-формата. Оно обеспечивает до 7.1 каналов звука с частотой дискретизации 96 кГц и глубиной 24 бит. DTS-HD High Resolution Audio выбрано в качестве опционального формата для Blu-ray Disc и HD DVD с постоянными битрейтами до 6,0 Мбит/с и 3,0 Мбит/с, соответственно. Формат может служить альтернативой DTS-HD Master Audio, когда недостаточно места на диске.

DTS-HD Master Audio

DTS-HD Master Audio, ранее известный как DTS++,[3] обеспечивает побитную идентичность звука оригиналу. Формат может доставлять аудио с очень высоким битрейтом — значительно большим, чем на стандартных DVD.

Технические характеристики формата DTS-HD Master Audio[4]:

- Максимальный битрейт аудио со сжатием без потерь ограничен 24,5 Мбит/с для дисков Blu-ray и 18,0 Мбит/с для HD DVD.

- Поддержка до 7.1 аудиоканалов с частотой дискретизации 96 кГц и разрядностью 24 бита.

- Для пяти каналов частота дискретизации может достигать 192 кГц при разрядности 24 бита.

- Возможность перераспределения каналов для конфигурации громкоговорителей для 7.1 системы.

- Поток DTS-HD Master Audio так же содержит ядро DTS 5.1 для совместимости со старым оборудованием с поддержкой DTS и может доставлять 6 каналов звука с удвоенным, по сравнению с обычными DVD, разрешением.

По состоянию на апрель 2008 года японская версия (Pioneer BDP-LX80 и Samsung BD-P1400, после обновляения прошивки) поддерживает цифровой вывод формата, а также PlayStation 3[5] поддерживает декодирование формата и вывод его в PCM. Все Blu-ray и HD DVD плееры могут декодировать «ядро» DTS с разрешением 1,5 Мбит/с. DTS-HD Master Audio и Dolby TrueHD — единственные технологии сжатия звука без потерь для Blu-ray и HD DVD.

DTS Connect

DTS Connect — система кодирования звука со всех приложений, запущенных на компьютере, в один многоканальный поток формата DTS Digital Surround и вывод его через S/PDIF.

DTS NEO:PC является компонентом DTS Connect и предназначается для создания виртуального объемного 6-канального звука из стерео-источников. Используется только в персональных компьютерах.

DTS Interactive — компонент DTS Connect, кодирующий аудиопотоки в реальном времени; используется в аппаратных проигрывателях и кодерах.

Другое

DTS Surround Sensation: Относительно новая разработка, ранее известная как DTS Virtual. Позволяет слышать виртуальный объемный 5.1-звук через стандартные наушники.[6]